Guter Rat ist teuer 28.11.2019

Schon der Volksmund weiß: Guter Rat ist teuer. Das gilt besonders in Sachen Finanzen. Denn erstens ist Geld geprägte Freiheit und zählt als solches nach Gesundheit und Beziehungen zu unseren drei wichtigsten Lebensbereichen. Und zweitens lässt die Nullzins-Politik derzeit mehr und mehr Menschen ratlos zurück.

Schon der Volksmund weiß: Guter Rat ist teuer. Das gilt besonders in Sachen Finanzen. Denn erstens ist Geld geprägte Freiheit und zählt als solches nach Gesundheit und Beziehungen zu unseren drei wichtigsten Lebensbereichen. Und zweitens lässt die Nullzins-Politik derzeit mehr und mehr Menschen ratlos zurück.

Wo Strafzinsen zunehmend auch Privatanleger erreichen und die Inflation das sauer Ersparte dahinrafft, wird Aufbau und Schutz des eigenen Vermögens zur echten Herausforderung. Gut, dass es da den freundlichen Bankberater gibt, der einem Lösungen aufzeigt. Dumm nur, dass dessen Rat zwar oft teuer, aber deswegen noch lange nicht gut ist.

Beispiele: Die von vielen Banken vertriebenen geschlossenen Fonds – meist Schiffe, Container oder Immobilien - brachten den Banken zwar bis zu 15% Abschlussgebühren, dem Kunden hingegen horrende Verluste. Die seinerzeit in großem Stil von Sparkassen an sicherheitsorientierte Anleger vertriebenen „Garantie“-Zertifikate von Lehman Brothers bescherten zwar der Bank garantierte Provisionen, den Kunden hingegen Totalverluste.

Ohnehin erschließt sich mir persönlich nicht, warum einige Anleger immer noch ausgerechnet die Banken als gute Berater in Nullzinszeiten ansehen. Schließlich vergeht kaum ein Tag ohne Schlagzeile, wie ratlos die Banken dem Nullzinsumfeld gegenüberstehen und wie stark sie selbst darunter leiden. Deutsche Bank und Commerzbank haben, gemessen am Aktienkurs, ihr eigenes Vermögen allein seit Anfang 2018 weit mehr als halbiert. Auf Sicht von 10 Jahren sind es sogar über 80% Verlust. Sieht so die Bilanz eines Hauses aus, das in Sachen Vermögensschutz nicht nur ein teurer, sondern auch ein guter Berater ist? Wohl kaum.

Kein Wunder also, dass immer mehr Anleger gleich ganz auf den teuren Rat der Filialbank verzichten und zur billigen Onlinebank wechseln. Dort spart man die Gebühren für eine Beratung, auf die man ohnehin besser verzichtet hätte. Unangenehm wird es nur, wenn mal etwas nicht klappt. Die Berieselung mit Beruhigungsmusik in ewigen Warteschleifen und das Gespräch mit anonymen Call-Center-Mitarbeitern kosten zwar kein Geld, dafür umso mehr Zeit und Nerven.

Hinzu kommt: Sich als Onlinebank-Kunde gänzlich auf eigene Faust durch den Finanzdschungel zu schlagen, ist nicht ganz ungefährlich. Es muss ja nicht gleich der Quasi-Totalverlust wie seinerzeit am Neuen Markt, der 90%-Verlust mit der T-Aktie oder unseriöse Anlagen wie P&R-Container, Prokon oder aktuell PIM-Gold sein. Bereits wenn die Geldanlage nicht richtig gestreut ist, ein zu teurer Fonds gekauft wird oder steuerliche Aspekte nicht optimal berücksichtigt sind, gilt: schnell übersteigt der daraus resultierende Renditeverlust die bei der Filialbank eingesparten Kosten.

Ganz auf Beratung zu verzichten ist für die meisten Anleger darum ähnlich sinnvoll, wie sich selbst einen Zahn zu ziehen, um die Zahnarztkosten zu sparen. Aber wenn schon Beratung, dann bitte zu einem fairen Preis - und wichtiger noch, mit einer vernünftigen Leistung, sprich: gutem Rat. Ein solches gutes Preis-Leistungs-Verhältnis im Bereich der Finanzberatung ausfindig zu machen, ist für Anleger allerdings nicht einfach.

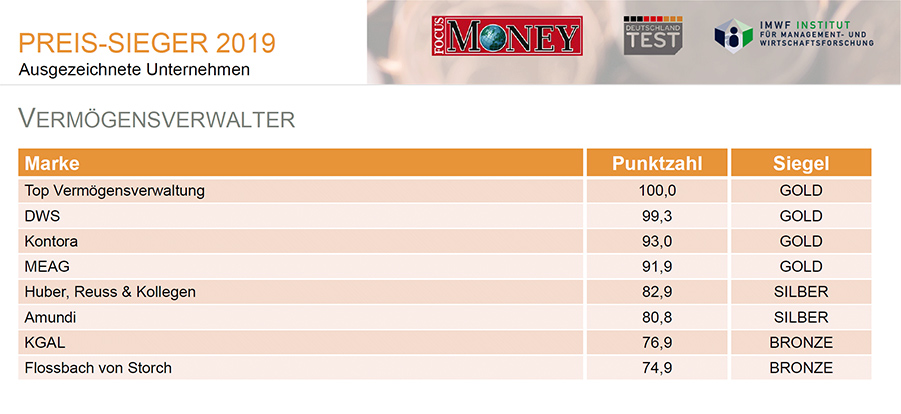

Deutschlandtest und Focus Money haben darum im Rahmen einer aktuellen Studie die Preis-Leistungs-Sieger im Bereich der Vermögensverwaltung ermittelt. Ergebnis: Mit 100 von 100 möglichen Punkten wurde der IAC bzw. die geschäftsführende TOP AG als Deutschlands Preis-Leistungs-Sieger gekürt – vor renommierten Mitbewerbern wie der Fondstocher der Deutschen Bank (DWS), der Fondsgesellschaft Amundi oder dem größten bankenunabhängigen Vermögensverwalter Flossbach von Storch.

Fazit: Teurer Rat muss nicht zwingend guter Rat sein - und guter Rat nicht zwingend teuer.

Derzeit glänzt Gold nicht nur im Auge des Betrachters, sondern auch beim Blick auf seine Kursentwicklung: In den letzten 5 Jahren hat sich der Preis fast verdoppelt. Allein in den ersten rund 3 Monaten dieses Jahres verteuerte sich das Edelmetall um 20%. Das ist auf den ersten Blick irritierend. Schließlich profitiert Gold in der Regel eher in Zeiten steigender Inflation und fallender Realzinsen.

Derzeit glänzt Gold nicht nur im Auge des Betrachters, sondern auch beim Blick auf seine Kursentwicklung: In den letzten 5 Jahren hat sich der Preis fast verdoppelt. Allein in den ersten rund 3 Monaten dieses Jahres verteuerte sich das Edelmetall um 20%. Das ist auf den ersten Blick irritierend. Schließlich profitiert Gold in der Regel eher in Zeiten steigender Inflation und fallender Realzinsen.

Gestern hat der Pharma- und Konsumkonzern einen Einblick in seine Geschäftsbücher gewährt. Der Erlös kletterte im vergangenen Quartal gegenüber dem Vorjahr geringfügig um 2,3 Prozent auf 21,4 Milliarden US-Dollar. Damit traf das Unternehmen die Schätzungen genau. Der Gewinn machte einen Riesensatz, wobei das Vorjahresergebnis stark verzerrt war. Johnson & Johnson erwirtschaftete...

Gestern hat der Pharma- und Konsumkonzern einen Einblick in seine Geschäftsbücher gewährt. Der Erlös kletterte im vergangenen Quartal gegenüber dem Vorjahr geringfügig um 2,3 Prozent auf 21,4 Milliarden US-Dollar. Damit traf das Unternehmen die Schätzungen genau. Der Gewinn machte einen Riesensatz, wobei das Vorjahresergebnis stark verzerrt war. Johnson & Johnson erwirtschaftete...  Zum zweiten Mal in Folge ist Bernard Arnault (Bild) vom Wirtschaftsmagazin Forbes zum reichsten Menschen der Welt gekürt worden. Sein Gesamtvermögen wird laut Forbes auf 233 Milliarden Dollar geschätzt. Zu verdanken hat er sein Vermögen der Tatsache, dass er fast die Hälfte am Luxusgüterkonzern LVMH hält. Als Sahnehäubchen hat der französische Staatspräsident Emmanuel Macron...

Zum zweiten Mal in Folge ist Bernard Arnault (Bild) vom Wirtschaftsmagazin Forbes zum reichsten Menschen der Welt gekürt worden. Sein Gesamtvermögen wird laut Forbes auf 233 Milliarden Dollar geschätzt. Zu verdanken hat er sein Vermögen der Tatsache, dass er fast die Hälfte am Luxusgüterkonzern LVMH hält. Als Sahnehäubchen hat der französische Staatspräsident Emmanuel Macron...  Es ist eine Binse: Langfristig wird die Kluft zwischen Arm und Reich immer größer. Doch anstatt dem Ruf deutscher Neidkultur alle Ehre zu erweisen und diesen Umstand reflexartig als ungerecht zu verurteilen, könnte man die Sache ja auch mal amerikanisch-positiv angehen: „Jemand ist finanziell erfolgreich? Great! Was muss ich tun, um es auch zu sein“?

Es ist eine Binse: Langfristig wird die Kluft zwischen Arm und Reich immer größer. Doch anstatt dem Ruf deutscher Neidkultur alle Ehre zu erweisen und diesen Umstand reflexartig als ungerecht zu verurteilen, könnte man die Sache ja auch mal amerikanisch-positiv angehen: „Jemand ist finanziell erfolgreich? Great! Was muss ich tun, um es auch zu sein“?