Börse mit Schlagseite 30.01.2024

Nach dem guten Börsenjahr 2023 sollten Anleger sich bewusst sein: die Börse ist keine Einbahnstraße. Davon zeugt eindrucksvoll der Blick in die Vergangenheit. Ob Euphorie um China-Aktien im Jahr 2007, Internet-Blase zur Jahrtausendwende, Japan-Euphorie Ende der 1980er, Nifty-Fifty-Blase Ende der 1960er, Börsen-Aufschwung der goldenen 1920er, die dutzenden nicht aufgezählten kleineren Börsenblasen dazwischen oder ganz weit zurückgeblickt bis zur Südsee-Blase im Jahr 1720: Stets kam es nach Jahren der Börseneuphorie zu einer Richtungsumkehr in deren Verlauf gerade die Kurse der zuvor am stärksten gestiegenen Aktien abstürzten

Nach dem guten Börsenjahr 2023 sollten Anleger sich bewusst sein: die Börse ist keine Einbahnstraße. Davon zeugt eindrucksvoll der Blick in die Vergangenheit. Ob Euphorie um China-Aktien im Jahr 2007, Internet-Blase zur Jahrtausendwende, Japan-Euphorie Ende der 1980er, Nifty-Fifty-Blase Ende der 1960er, Börsen-Aufschwung der goldenen 1920er, die dutzenden nicht aufgezählten kleineren Börsenblasen dazwischen oder ganz weit zurückgeblickt bis zur Südsee-Blase im Jahr 1720: Stets kam es nach Jahren der Börseneuphorie zu einer Richtungsumkehr in deren Verlauf gerade die Kurse der zuvor am stärksten gestiegenen Aktien abstürzten

Die Börse bewegt sich also in Zyklen. Und wenn man sich als Aktionär am wohlsten fühlt und in bester Gesellschaft anderer euphorischer Aktionäre befindet, ist es Zeit zur Vorsicht. Sollte man der Börse nach dem guten Börsenjahr 2023 also nun besser den Rücken kehren?

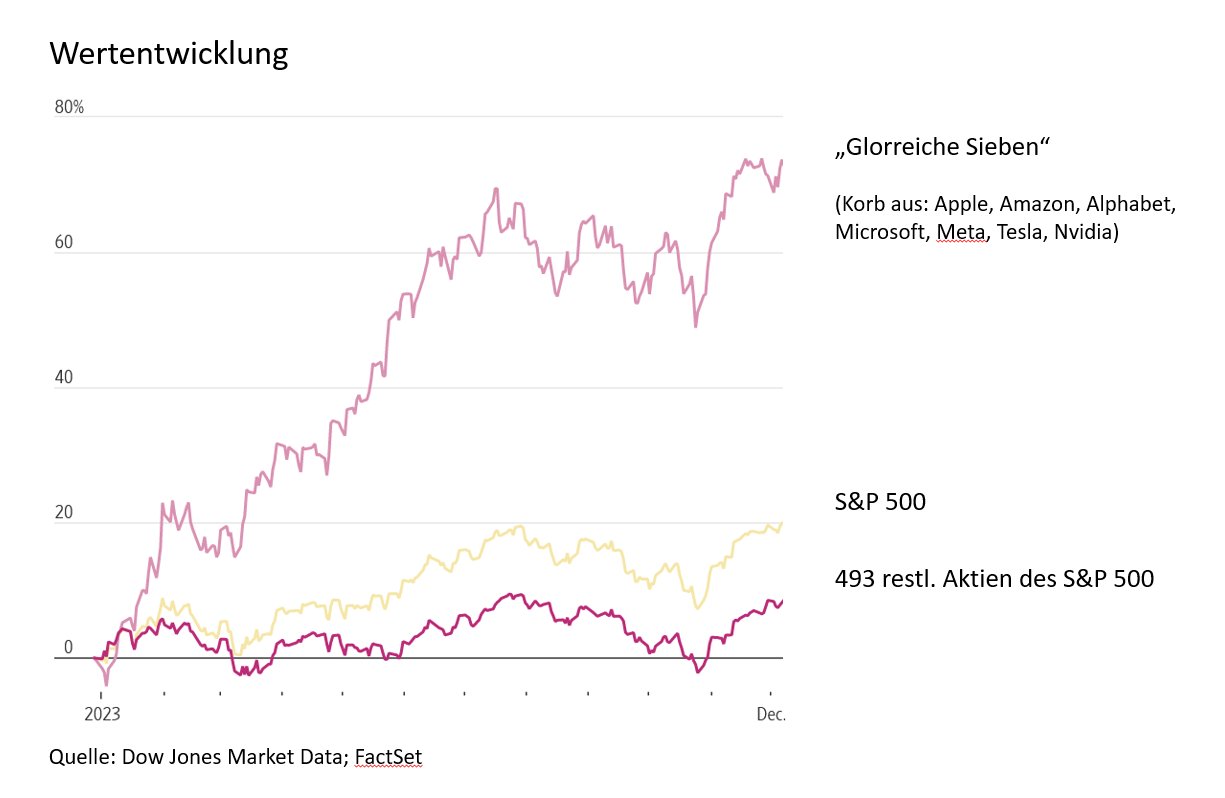

Wir denken nicht. Denn erstens ist ein einziges gutes Börsenjahr - noch dazu nach dem vorausgegangenen Crash-Jahr 2022 - in keiner Weise vergleichbar mit den eingangs aufgezählten Börsen-Blasen, die sich über viele Jahre aufgebaut haben. Und zweitens war das Börsenjahr 2023 in der Breite gar nicht so gut, wie man beim ersten Blick auf die Index-Ergebnisse denken könnte. Vielmehr war 2023 in geradezu historischem Ausmaß getragen von nur wenigen, besonders stark gelaufenen Aktien: den an der Börse derzeit als „glorreiche Sieben“ gehandelten US-Big-Techs Apple, Amazon, Alphabet, Microsoft, Facebook, Tesla und Nvidia. Nicht nur, dass diese getrieben von der Euphorie um künstliche Intelligenz 2023 mit im Schnitt über 70% Kursgewinn nahezu alle anderen Aktien weit hinter sich gelassen haben. Da es sich bei ihnen um die größten Firmen der Welt und damit um absolute Index-Schwergewichte handelt, haben sie auch die großen Börsen-Indizes ordentlich nach oben gezogen.

zum Vergrößern anklicken!

zum Vergrößern anklicken!

So hat der aus den 500 größten US-Aktien bestehende Index S&P500 im Jahr 2023 zwar eine starke Rendite von rund 20% erzielt. Zieht man davon allerdings den Beitrag der glorreichen Sieben ab, so bringen es die verbleibenden 493 Aktien im Durchschnitt gerade mal auf ein einstelliges Ergebnis. Selbst im MSCI Welt Index, der rund 1.500 der größten Aktienkonzerne der Welt umfasst, machen die glorreichen Sieben mittlerweile rund 20% der Index-Gewichtung aus und damit mehr als alle Aktien aus Japan, Frankreich, Deutschland und China zusammen. Folglich standen die glorreichen Sieben auch hier für den Großteil der Wertentwicklung.

Das Problem: So positiv sich das hohe Gewicht der glorreichen Sieben auswirkt, solange diese steigen, so negativ wirkt es, sobald die Kurse von Apple, Amazon Alphabet & Co. den Rückwärtsgang einlegen. Und bis das passiert, ist es aufgrund der Tatsache, dass die Börse eben keine Einbahnstraße ist, nur eine Frage der Zeit. Gefahr stellt das insbesondere für Anleger in Index-Fonds bzw. sogenannten ETF dar. Wer als solcher um die entstandene historische Schlagseite der Börse nicht weiß, kann auch das daraus resultierende Risiko für sein Geld nicht abschätzen.

Andererseits bietet die historische Schlagseite der Börse auch eine Chance: Da es dem aktuellen Börsenaufschwung in einem kaum gekannten Ausmaß an Breite fehlt und nur die Aktien der glorreichen Sieben stark gestiegen sind, steht diesen sieben mittlerweile teuren Aktien eine hohe Anzahl an Aktien gegenüber, die bislang kaum gestiegen und folglich teils sogar extrem günstig sind. Mehr als ohnehin schon, sollten Anleger daher aktuell die gute Streuung ihres Aktienportfolios im Blick haben, um Risiken zu minimieren und die sich bietende Chance zu nutzen.

Die Anzahl an guten Nachrichten war bei Bayer in den letzten Monaten bekanntlich überschaubar. Zeit das zu ändern. Bayer teilte jüngst mit, dass die US-Arzneimittelbehörde FDA einer speziellen Gentherapie, in der die Behandlung von moderatem Parkinson untersucht wird, den sogenannten Fast-Track-Status verliehen hat. Die FDA vergibt diesen Sonderstatus bei schweren...

Die Anzahl an guten Nachrichten war bei Bayer in den letzten Monaten bekanntlich überschaubar. Zeit das zu ändern. Bayer teilte jüngst mit, dass die US-Arzneimittelbehörde FDA einer speziellen Gentherapie, in der die Behandlung von moderatem Parkinson untersucht wird, den sogenannten Fast-Track-Status verliehen hat. Die FDA vergibt diesen Sonderstatus bei schweren...  Es ist Ferienzeit und damit erreichen die Urlaubsreisen ihren Höhepunkt. Besonders Kreuzfahrten sind beliebter denn je. Das Passagieraufkommen übertraf im letzten Jahr das Vor-Corona-Niveau aus dem Jahr 2019 um sieben Prozent, berichtet der Branchenverband Cruise Lines International Association (CLIA). Bis 2027 sollen jährlich durchschnittlich sechs Prozent hinzukommen.

Es ist Ferienzeit und damit erreichen die Urlaubsreisen ihren Höhepunkt. Besonders Kreuzfahrten sind beliebter denn je. Das Passagieraufkommen übertraf im letzten Jahr das Vor-Corona-Niveau aus dem Jahr 2019 um sieben Prozent, berichtet der Branchenverband Cruise Lines International Association (CLIA). Bis 2027 sollen jährlich durchschnittlich sechs Prozent hinzukommen.  Börsen-Halbzeit-Pfiff im Fußball-EM-Jahr 2024 und damit Zeit für eine Zwischenbilanz: Aufgrund unserer seit je her eher defensiven Aufstellung konnten sich unsere drei Fonds im ersten Halbjahr zwar nicht den Vorrundensieg sichern, haben bislang aber auch keine Gegentreffer bzw. Verluste eingefangen. Die größte Herausforderung sehen wir angesichts des grassierenden KI-Hypes aktuell darin,

Börsen-Halbzeit-Pfiff im Fußball-EM-Jahr 2024 und damit Zeit für eine Zwischenbilanz: Aufgrund unserer seit je her eher defensiven Aufstellung konnten sich unsere drei Fonds im ersten Halbjahr zwar nicht den Vorrundensieg sichern, haben bislang aber auch keine Gegentreffer bzw. Verluste eingefangen. Die größte Herausforderung sehen wir angesichts des grassierenden KI-Hypes aktuell darin,  Bereits im Februar warnten wir an dieser Stelle vor hohen Risiken bei offenen Immobilienfonds. Einer Anlageklasse, die mit 130 Mrd. Euro immerhin rund 10% aller deutschen Fondsgelder verwaltet und die den Anlegern in der Regel als besonders sicheres „Beton-gold“ zum Schutz ihres Vermögens vor Inflation verkauft wird. Nur wie bitte kann es sein, dass die Immobilienpreise...

Bereits im Februar warnten wir an dieser Stelle vor hohen Risiken bei offenen Immobilienfonds. Einer Anlageklasse, die mit 130 Mrd. Euro immerhin rund 10% aller deutschen Fondsgelder verwaltet und die den Anlegern in der Regel als besonders sicheres „Beton-gold“ zum Schutz ihres Vermögens vor Inflation verkauft wird. Nur wie bitte kann es sein, dass die Immobilienpreise...